造车新势力老大掉队?蔚来Q1净亏损17.83亿元,交付量不及小鹏哪吒

文章来源:好站长外链

作者:互联网

人气:10

2022-06-11

2022-06-11

交付量继续掉队的蔚来业绩放缓明显。

6月9日晚间,蔚来发布的今年一季度业绩显示,期内实现营收为99.11亿元,基本与去年四季度持平,同比增幅也仅有24%,远低于理想和小鹏同期增速。

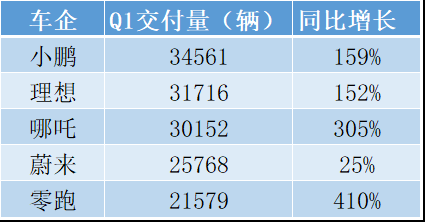

与之对应的是蔚来交付量增速显著的下降。今年一季度,蔚来交付量为25768辆,而同期小鹏和理想的交付量分别为34561辆、31716辆,分别同比增长159%、152%。相比之下,蔚来的增速不及后两者的五分之一。

蔚来甚至还被挤出造车新势力第一阵营,取而代之的是原本位于第二梯队的哪吒,其在一季度交付量亦超过3万台,同比增长更是高达305%。

造车新势力昔日“王者”被迫让出老大位置,但依旧坐稳亏损王宝座。今年一季度,蔚来净亏损17.83亿元,同比增长295%,亏损程度略高于小鹏,更是理想亏损额的170多倍。

值得注意的是,蔚来一季度的“惨象”恐还将继续。蔚来发布的业绩指引显示,其在今年二季度的营收增速和交付量增长区间分别在10.6%至19.4%、5.0%至14.2%之间。这意味着,蔚来二季度的表现将会继续刷新阶段新低。

不过,在财报后的电话会议上,蔚来创始人、董事长兼CEO李斌表示,随着6月份开始供应链和整车生产基本恢复正常,以及新品上市放量,各地出台的积极政策等,有信心实现下半年交付量的快速攀升。

最新交易日美股开盘后,蔚来股价大幅走低,收盘跌7.65%,单日市值蒸发26亿美元,最新市值314亿美元。

增速创新低,蔚来“跑不动了”?

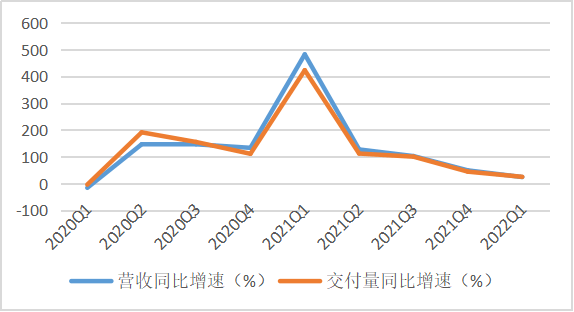

纵向比较来看,蔚来今年一季度的营收创下了最近8个季度的最低同比增速,其同比增长仅有24%,相较去年同期高达482%的增速显著放缓。去年一季度是蔚来最近两年来的最高光时刻,自此之后,蔚来的增长势头持续放缓。

蔚来最近两年季度营收和交付量增长情况

蔚来最近两年季度营收和交付量增长情况

作为对比,来看下其他造车新势力的情况:理想汽车一季度收入总额为95.6亿元,同比增加超167%,与蔚来的差距进一步缩小;小鹏一季度营收为74.5亿元,同比增长近153%,且已经是连续7个季度保持150%以上同比增速,迅猛的增长持续在保持。

营收的持续放缓,自然也就意味着蔚来交付量的掉队。今年一季度,蔚来合计交付量25768辆,环比增长不足3%,同比增长也仅有28%,并连续第四个季度放缓。相较其他造车新势力,蔚来逊色不少,比如零跑同比增速高达410%,哪吒超过300%,理想和小鹏则均超过150%。蔚来作为此前公认的造车新势力老大,掉到了前三之外。

主要造车新势力今年Q1交付量和增长情况

主要造车新势力今年Q1交付量和增长情况

没有改变的是,蔚来仍坐稳亏损王的位置。今年一季度,蔚来净亏损约17.83亿元(略高于小鹏17亿元的亏损),同比大幅增长295%,相较去年四季度高达21.43亿元的亏损下降近17%;在扣除股份补偿费用及可赎回非控制权益赎回价值等非业务因素影响后,调整净亏损为13.10亿元,同比增速同样高达269%,环比则下降25%。而理想则似乎要奔着盈利的方向而去,今年一季度亏损额已大幅减少至1090万元左右。

此外,蔚来的毛利率也创下阶段新低。今年一季度,蔚来的综合毛利率为14.6%,同比下降4.8个百分点,环比下降2.6个百分点,是自2020年四季度以来的最低值。受蔚来产品组合变化导致平均销售价格下降,以及电池成本继续上升影响,蔚来一季度的整车毛利率也同比下降3.1个百分点至18.1%,环比亦下降2.8个百分点。

搜狐科技粗略估算,蔚来今年一季度单车平均售价为35.9万元,相较去年同期的36.9万元下降2.7%。而在成本方面,今年一季度蔚来销售成本为84.64亿元,同比增长近32%,高于营收增幅,对毛利造成挤压。

对此,李斌也在财报电话会议上表示,整个电动车行业面临电池、芯片等材料价格上涨,蔚来也不能幸免,且电池成本也会根据原材料联动。此前,为缓解成本压力,蔚来在5月进行了两次价格调整,在售车型ES8、ES6、EC6和ET7均先后上调1万元。

蔚来发布的业绩预告称,今年二季度营收将在93.4亿元至100.88亿元之间,同比增长仅有10.6%至19.4%;而交付量将在23000至25000辆之间,同比增长约5.0%至14.2%,不及市场预期。

具体从二季度交付表现来看,由于疫情对供应链造成影响,蔚来4月交付量仅为5074辆,同比下降达28%,环比更是接近腰斩;5月份略有好转,交付量环比增长38%达7024辆,但同比增长不到5%,相较零跑、哪吒、理想、小鹏等逊色不少,在造车新势力中掉到第五的位置。

按此估算,蔚来6月的交付量将介于10902辆和12902之间,有望在时隔5月后重回万辆俱乐部,同比增长区间则大概在35%-60%左右,环比也将至少增长55%。

李斌还在电话会上表示,二季度电池成本继续显著上涨,在4月份达到高点,将为二季度整车毛利率带来很大挑战,预计会比一季度会有所下降。这意味着,无论是营收、交付量增速,还是毛利率情况,蔚来在二季度的表现都将再创阶段新低。

两款新品即将交付,下半年能否“翻盘”?

值得注意的是,今年三季度,蔚来将迎来两款新品的上市交付。一款是将在6月发布的基于NT2.0平台的全新SUV车型ES7,其将于8月下旬开启量产交付,而在去年12月蔚来日上发布的蔚来ET5将于今年9月正式开启交付。进入至暗时刻的蔚来,随着新品上市,能在下半年迎来强势反弹吗?

李斌在电话会上透露,今年5月创下新增订单的历史新高,尤其ET7订单表现强劲,ET5现有的订单数也非常理想,已超过了今年的预计生产量。ET7在今年3月底才开启交付,一季度卖出163辆。也就是说,到今年三季度后,蔚来将拥有六款在售车型,其中三款将处于放量期。

他还提到,近期各地陆续出台了促进汽车消费和鼓励购置新能源车型的积极政策,这将进一步促进高端智能电动汽车的换购和增购需求。蔚来将继续提升全供应链产能,有信心实现下半年交付量的快速攀升,并对全年保持信心。

多款新品的上市也将使得蔚来的产能面临更大压力,但好在疫情等外在的影响正在逐渐减退。李斌在业绩会上表示,6月份开始,蔚来供应链和整车生产已基本恢复正常,包括上海在内的多个重要市场的交付工作已经步入正轨。

据透露,江淮蔚来F1工厂目前已经全面恢复到疫情之前的产能水平,并将配合新产品的量产和爬坡逐步提高实际产出。而位于合肥NeoPark的F2工厂已实现生产线全线贯通,进入造车验证阶段,将按计划于今年第三季度正式投产,ET5首批全工艺生产线试制车已在该工厂下线。

对于未来盈利能力的改善情况,李斌表示,此前涨价后的订单要等到三季度才能交付,随着新产品交付、单车收入提升及产量爬坡,预计毛利率将从三季度开始反弹。但他也称,反弹的水平还存在不确定性,原因在于三季度的电池原材料价格,不过其预计价格不会再往上走。

李斌还在业绩会上透露了智能驾驶、电池研发和新品牌的进展。李斌称,三季度,蔚来将基于与合作伙伴共同开发的自研高精地图,推出NOP+增强领航辅助功能。通过软硬件平台、全栈自研算法、端到端的数据闭环和运营能力,NT2.0实现了快速迭代升级的能力,为后续开通覆盖更多场景的NAD服务,实现超越期待的自动驾驶体验打下了坚实基础。

在电池研发方面,蔚来目前拥有超过400人组成的相关团队,深入参与电池材料、电芯与整包设计、电池管理系统、制造工艺等研发工作,建立与增强电池体系化研发和工业化能力。李斌称,这些投入将提升蔚来产品的长期竞争力和盈利能力。

今年一季度,蔚来研发投入17.62亿元,同比大幅增长近157%。李斌表示,蔚来的电池研发投入过去一段时间显著增加,2024年的下一代车型会搭载800V高压快充可换电的电池包,并计划在2024年下半年投产新的电池包,具体的制造策略是自制加外采,这对增加公司的竞争力和盈利能力非常重要。

对于针对大众市场的新品牌(代号为ALP),李斌透露,其将会在2024年下半年开启交付,会搭载下一代NT3.0的技术,拥有可换电的架构,并搭载蔚来自产的动力电池,价格定位是20-30万元,并称这将会是非常有竞争力的产品。随着聚焦高端市场的蔚来开始下沉,这一区间的市场竞争将会更加激烈。

今年以来,蔚来美股跌幅超过40%,不到19美元的股价相较历史高位则已跌去70%。对于当前的蔚来来说,其亟需打一场翻身仗,市场也期待其重回老大位置。