别再神化华米的战略眼光了,除了大健康华米已别无选择!

文章来源:好站长外链

作者:互联网

人气:14

2021-07-18

2021-07-18

一提到华米,很多人会误以为这家公司是华为与小米的组合。实际上,华米与华为没有半毛钱关系,但确实与小米颇有渊源。甚至一直以来,华米就活在小米光芒四射的品牌阴影之下,久而久之也,也成为陪衬小米这朵“红花”的“绿叶”。

甚至有人把小米比喻为一头犀牛,而华米就是旁边的犀牛鸟。很显然,也正是小米的光芒十分夺目,华米才显得几乎没有存在感,自然也落寞无比。

据了解,华米是小米的生态链公司之一。不过要知道,小米生态链公司已超400家,华米只是其中一家。与大多数小米生态链公司所面临的痛苦大差不差,华米生产的产品,小米也在不断推出。因此无论是竞争,还是生态资源的倾斜,华米都要看“干爹”小米的“脸色”。

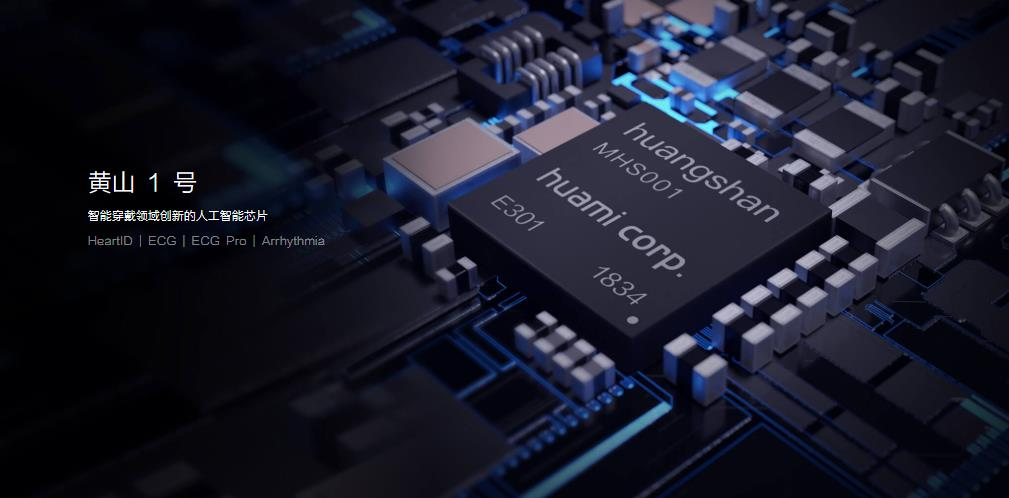

不过,当很多人都在关心华米何时“去小米化”的同时,华米却从来没有止步于此。近日,华米科技发布了全新一代黄山芯片,黄山2S——“独立GPU单元、业内首款双核RISC-V可穿戴芯片、强算力与超低功耗的完美结合”,据称,这是华米科技创始人黄汪对这款可穿戴人工智能处理器的亮点提炼。

作为一家可穿戴设备公司,华米的主营业务无疑是可穿戴设备,并且逐步聚焦大健康,进行战略重心转移。而且,在 2015 年的时候,华米科技开始走上了芯片研发的道路,并于之后的 2018 年和 2020 年陆续发布了黄山 1 号与黄山 2 号两款自研可穿戴芯片,算是在可穿戴设备领域里走出了一条属于自己的道路。

不过,在人们为华米“软硬兼施”布局大健康、发布新技术、新产品喝彩的同时,也不禁想起其尴尬地位,甚至对于其长年增收不增利的发展状况表示担忧。而坊间最大的声音莫过于,其会不会再次为小米做了嫁衣?

踉跄上市,却成小米附庸

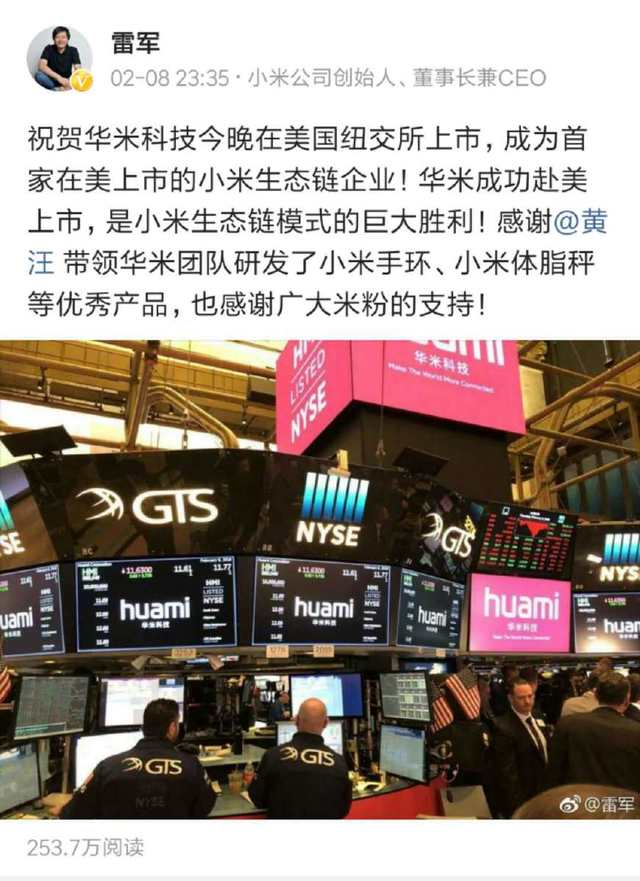

2018年2月,华米科技上市,小米董事长兼CEO雷军在微博上发表感言,俨然一种胜利者的姿态,他甚至认为这是小米生态链模式的成功。不过,「于见专栏」认为,与其说这是华米的成功,不如说是小米的成功。

彼时,据华米的IPO招股书,小米作为华米科技主要股东之一,不仅参与投资,还是华米科技的主要客户,并承担了大量分销工作。从2015年到2018年间小米的销售额占据华米科技整体营收的97.1%,92.1%,82.4%、59.7%。

由此可见,超高的占比份额,让华米成为了小米的附庸,而没有了小米,华米好像分分钟便会面临崩溃。如果说这是华米初创早期严重依赖小米的表现,那么近几年华米的营收结构,暴露出一个残酷的真相:多年过去,华米依然没有摆脱小米的“阴影”。

四年期间该营收占比的逐渐下降,可以看出华米也在有意无意中摆脱对于小米的依赖,然而2019年这一比例再度回升,数据显示华米2019年的总营收为58.123亿元,其中来自小米可穿戴设备的收入占到了72.15%,达到41.9亿元。

值得一提的是,今年10月份,在华米此前与小米的合作协议即将到期时,华米以一纸公告宣布与小米续约。华米表示与小米公司的战略合作协议将再延长三年。

由此可见,华米科技目前选择“单飞”,尚不具备相关实力。不过,华米脱离小米独自发展的野心,却藏也藏不住。而且可谓一波三折。

2014年以来,华米与小米合作推出了“小米手环”第1-5代产品,这是成就华米的爆款产品。2019年数据显示,华米Amazfit出货量只占到华米总出货量的一成左右。由此可暴露出其对小米手环爆款产品的严重依赖,而把重心放在自有品牌Amazfit上的华米也一直产品线上跃跃欲试,企图摆脱附庸的形象,并提升产品的独立性,进行去小米化。

据IDC发布的2021年一季度可穿戴设备报告显示,华米科技(NYSE:ZEPP)旗下自有品牌Amazfit、Zepp手表在2021年一季度全球销量超过165万台,同比增长68.8%,也是几大成人手表头部厂商中增长幅度最多的,出货量首次冲入全球前四位。

实际上, 华米布局大健康产业,进行黄山芯片与ZEPP OS系统自主研发被寄予厚望,也是该策略之一。

“Zepp OS已经不仅是一个驱动硬件的智能手表操作系统,更是一个开放的健康管理平台。”华米科技创始人黄汪如是说。

不过,即便近年在小米的庇护下,华米看似光鲜亮丽,但是其却一度陷入了增收不增利的僵局。

根据华米科技的年报,2016年、2017年、2018年、2019年, 华米科技的营收分别为15.56亿元、20.49亿元、36.45亿元、58.12亿元,对应的净利润分别为2394.6万元、1.68亿元、3.40亿元、5.75亿元,逐年增长。只不过,华米的营收增长与利润增长却不成正比。

实际上,增收不增利的尴尬局面,在华米科技身上不是第一次出现。这一态势早在2020年第一季度就有所体现,调整后的净利润同比下滑73.1%至为2550万元,一直延续到全年。而2020年, 华米科技的营收为64.33亿元,同比增加10.7%;净利润为2.29亿元,同比2019年的5.75亿元大幅下滑60.17%。

今年前三季度,华米科技同样没有扭转这样的颓势。数据显示,其营收增速分别为36.1%、9.5%和20%;而净利润同比变化分别为-74.5%、-85.1%和-60%。

因此,尽管华米科技在设定2021年指引时称,2021年第一季度净收入将在10亿元至11.5亿元之间,实际营收目标基本完成,但是净利润却首次出现了季度亏损。据5月中旬,华米发布的2021年第一季度财报数据显示,华米一季度的总营收为11.47亿元,同比增长5.4%;经调整后,归属于公司的净利润为-2905万元。

这也意味着, 华米科技对2021年的增长暂无太大的信心。之前, 华米科技曾称,“2020年,尽管新冠疫情带来的影响还在持续,导致公司出货量在欧洲等多个关键市场因当地加强封禁措施而减少”。但是疫情前后的数据均表明,抛开宏观因素的影响,华米的利润表现却不容乐观。甚至陷入了增收不增利的僵局,而且已经开始亏损迹象。

大健康+智能穿戴设备,能否成华米的救命稻草?

2018年2月,华米在美国纽约证券交易所成功上市,截至上市当日收盘,华米的股价报11.03美

元/股,总市值为6.56亿美元,然而上市三年有余,华米的总市值反倒跌去了29.4%。

华米的总市值不升反降,一个普遍不被投资者看好的原因在于,华米的业绩过度依赖小米,并且因为战略合伙已经续约。这也意味着,在未来三年内,这种依赖状态仍将持续下去。

尴尬之下,华米也选择了布局大健康行业,企图在该领域,通过智能穿戴设备,杀出一条血路。

大健康产业的发展前景,确实十分诱人。据前瞻产业研究院发布的《中国大健康产业战略规划和企业战略咨询报告》显示,2020年光是我国的大健康产业规模,就突破了10万亿元,如果放眼全球,更将是一个天文数字,空间不可想象。

但是,并非只有华米有这样的战略眼光。相反,智能可穿戴设备向健康行业发展,已经成为各大玩家不约而同的选择。因此,华米也不得不直面众多劲敌,甚至在国内、国际市场上同台竞技。

一方面,是智能手机行业的龙头苹果公司,早年即以同时布局大健康以及智能穿戴设备,仅靠Apple Watch即打下了一片市场。而且,早在2014年,苹果就发布了移动应用平台 HealthKit,踏出了涉足大健康领域的第一步。之后,用户的步数、心率等部分运动数据,都能通过iPhone汇集到HealthKit上。

而2015年,在苹果推出初代Apple Watch之后,为其添加了很多健康功能,例如运动追踪、心率监测、心电图等等。因此,Apple Watch的定位,也不再局限于一款智能硬件,而是健康生活设备,甚至会作为智能手机的补充,成为未来占领人们居家、健康生活场景的重要产品。

另一方面,国内的智能穿戴品牌,也是巨头云集,甚至已经厮杀十分激烈,可谓红海一片。无论是华为、小米,还是本来就是医疗健康行业背景的乐心,都将矛头指向的大健康。由此可见,将智能可穿戴设备与大健康领域相结合,并非只是华米的专利,甚至早已烂大街。

据了解,2020年11月,数字化健康管理品牌Zepp在被华米收购两年后,宣布推出旗舰智能腕表Zepp Z以及智能腕表Zepp E,试图拿掉“小米代工厂”的标签,走上自主研发的道路。

不过,作为一家带有互联网基因的企业,华米科技的技术实力,并没有在布局智能手环的过程中得以证明,这或许也是其估值一路走低的根本原因。其对于小米的依赖,可能不只是资本、品牌、渠道,更可能是技术上并无核心竞争力。

其面临的竞争形势有多严峻,可以从其竞争对手乐心的战略窥见一斑。

背靠乐心医疗,乐心的智能穿戴设备产品市场占有率也逐年攀升。据亿邦动力报道,乐心医疗公布2020财年全年财报。财报数据显示,报告期内乐心医疗营收达13.37亿元,较去年同期的8.84亿元大涨51.27%;净利润达7016.17万元,相比去年同期的3106.41万元暴涨125.86%。

据了解,该公司致力于针对运动健康、慢病管理等领域为行业客户提供健康IoT和远程健康管理整体解决方案。专业从事医疗健康产品、智能可穿戴产品的研发、生产与销售以及乐心远程健康管理云平台的研发与运营,旗下医疗健康产品包括电子血压计、电子健康秤(可分为电子体重秤和电子厨房秤)、脂肪测量仪、电子血糖仪、心贴;智能可穿戴产品包括手环、智能手表、TWS耳机。而基于健康场景的IoT业务,也在其中占据了大量份额。

多个品牌对比之下,华米科技无论是在行业基因,还是场景化、技术方面均长路漫漫。

例如,在场景化方面,华米科技较为单一且浅显的场景化不利于华米科技对用户形成壁垒,从而令其布局大健康受阻。虽然早期,其通过与小米共同研发智能手环,或者为小米代工生产智能手环,但是其场景化深度依然较浅,无论是在运动场景下的数据收集与记录,又或者是NFC支付,都有实力强劲的对手,而且市场空间几乎已经挖掘殆尽。

例如,运动数据收集,已经逐渐被一些智能应用所代理,而且无论是其精度、体验还是强大的功能都远超智能手环。其支付功能也仅限NFC,在支付宝、微信扫码支付占领了大部分市场的当下,其在该领域显然难有作为。

因此,与其说是华米选择了大健康,不如说是大健康选择了华米。华米目前也仅剩大健康场景有进一步发展的空间,而选择继续拓宽该领域,也并非其战略眼光多么长远,而是别无选择。

首先,华米科技产品在大健康领域的场景化还不太尽人意,更因为缺少健康医疗行业的基因,难以形成核心竞争力。这也意味着,如果其一直无法补齐该短板,恐怕也会步过去智能手环的后尘,因为技术与产品优势的不足,用户再度抛弃华米,也并非没有可能。

其次,华米科技大健康的相关技术与行业痛点一样,处于研发的初级阶段,还有众多医疗技术难题没有攻克,因此产品卖点依然是噱头居多,营销盖过实际。通过华米科技目前搭载的大健康功能产品,也不难看出,其产品尚未达到医用级水平,既不能用于诊断,也不能直接用于治疗。而简简单单的数据记录功能,就要花费数百上千的成本,显然是难以吃下这个大市场的。

实际上,往这个方向使劲,其它巨头企业也并非没有尝试。早年,三星、联想也在延展智能手机的健康监测功能,但是最终却因为技术瓶颈,没有了下文。这也仿佛印证了,这个行业并非没有技术门槛。而华米作为大健康行业半路杀出的“程交金”,即使有三头六臂,也很难一夜之间改变这个行业的现状,带来颠覆式的效应。

况且,大洋彼岸的苹果公司、国内的华为、小米,无论是技术实力,还是品牌影响力,又或者是其掌握的渠道资源,都让华米望其项背。其试图在这个赛道站稳脚跟,显然没有那么容易。

因此,也有业内人士认为,华米科技想要在这条万亿赛道上克敌制胜,可能唯有扬长避短,而不是与巨头掰手腕、硬碰硬。只不过,放眼望去,貌似只有自主研发,攻克产品难关才是其最佳的选择,而这,却可能是一条不归路。而华米能否吃上这碗“技术饭”,尚未可知。

结语

华米诞生之时,固然有着创业的情怀,也有着远大的理想。不过,为了解决拓展市场的眼前困难,选择被“小米”收编,成为小米生态链企业的一员。虽然看似蹭上了小米的万丈光芒,但是却也因为做了陪衬而黯淡无光,甚至无异于“引狼入室”、骑虎难下。如今,其依然无法摆脱小米的束缚、甚至沦为小米的附庸,或许在其做出这样的选择时,就已命中注定。

所幸其已经意识到自己的短板,并瞄准了未来最有前景的大健康产业,开始了艰难的自主研发之路,因此,决定其在该赛道胜负的关键,不在于其开始得有多早,目标有多大。而是是否能够在最短的时间内解决已知的问题。

要知道,华米科技当前虽然在技术已经取得了一定突破,自研了“黄山一号”专业芯片。但是,要推动芯片更加强大,是需要大量的数据支持。据了解,华米科技刚好拥有超6000万组健康数据,而且还收购了数据分析公司Zepp,正好在数据规模与分析能力上具有优势。因此如果乐观的看待华米科技,其或许还有掰回一局的机会。

上一篇: 中国航天说:过于先进,不便展示!亚轨道飞行器到底什么样

下一篇:笔尖绽放科技之美